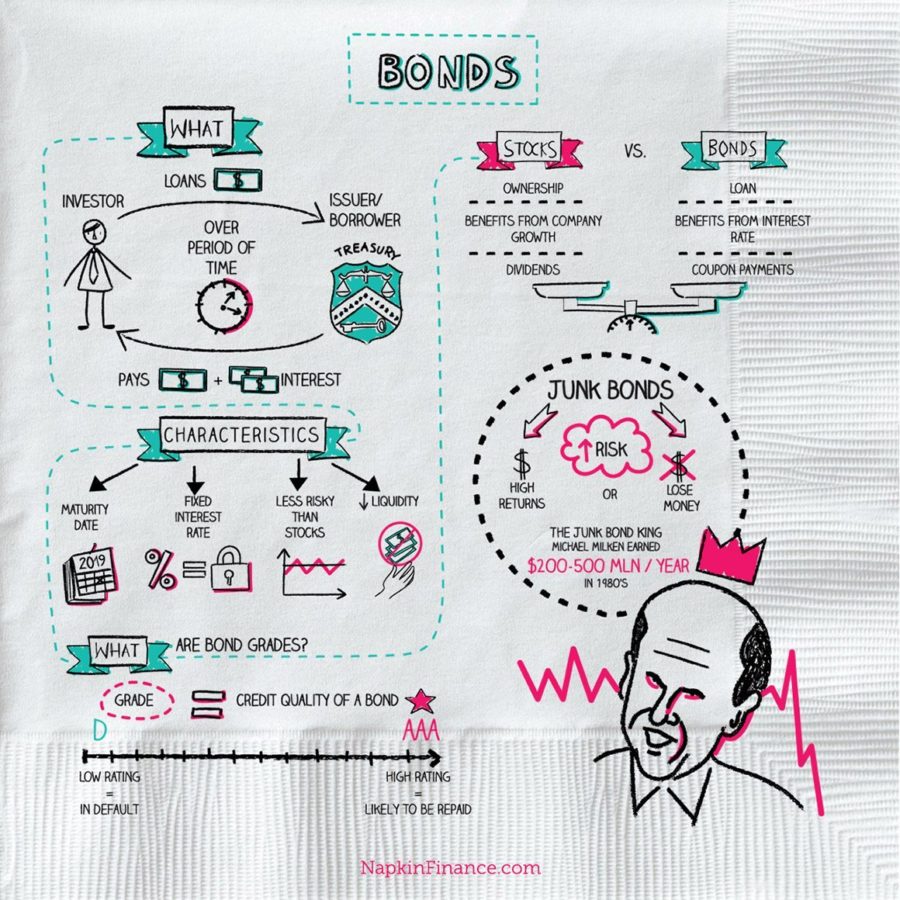

Ulaganje u državne obveznice

Dok nekonvencionalna ulaganja poput umjetnosti, jedinstvenih alkohola ili naprava poznatih iz filmova izazivaju interes i dobivaju publicitet u tisku, ulaganje u državne obveznice ne budi emocije. Ovo je najmanje kontroverzan i smatra se stabilnim načinom ulaganja kapitala. Kratkoročna dobit možda nije nevjerojatna, ali dugoročna perspektiva obično obećava.

Ulaganje u državne obveznice – kako to funkcionira?

Trezorske obveznice smatraju se jednim od najsigurnijih oblika ulaganje novca. Na početku vrijedi naglasiti ono što bi svaki investitor trebao znati, a to je razlika između trezorskih obveznica, korporativnih obveznica i općinskih obveznica. Samo prvi nose minimalan rizik.

Međutim, svaka vrsta obveznice je oblik “zajma”. Subjekt koji emitira obveznice na tržište postaje dužnik prema kupcima.

Država je dužnik

Državne obveznice nisu ništa drugo nego način posuđivanja novca državi i primanje naknade u obliku kamata. To je kao davanje kredita, ali umjesto banke s druge strane je Državna riznica. U zamjenu za stavljanje vaše ušteđevine na raspolaganje, država se obvezuje vratiti vam kapital nakon određenog vremenskog razdoblja, plus kamate.

Zanimljivo, ovisno o vrsti obveznice, možete birati između različitih opcija ulaganja – od kratkoročnih (npr. 3 mjeseca) s fiksnom kamatom, do antiinflacijskih obveznica čija kamata raste s inflacijom, tj. velika sigurnost u nestabilnim vremenima.

Stabilnost

Ulaganje u obveznicama državne riznice također je dobra alternativa bankovnim depozitima. Glavni razlog je njihova sigurnost. U slučaju obveznica denominiranih u, rizik neispunjavanja obveza države je zanemariv. Država uvijek može dobiti sredstva od poreza ili – u krajnjem slučaju – “naštampati” novac. Iako ovo pomalo zvuči kao scenarij iz filma o gospodarskoj krizi, takve su situacije rijetke, au svjetskim razmjerima najčešće se radi o zaduženju u stranim valutama. Iako je sporadično, zemlje ponekad proglase nesolventnost.

Za mnoge ljude, trezorske obveznice su najsigurnija opcija oblik ulaganja kapitala, posebno u usporedbi s bankovnim depozitima. Kada položite depozit, riskirate da banka propadne. Takve situacije događale su se mnogo puta. Banke propadaju bez obzira na zemljopisnu širinu. Nastajući valovi kriza često su povezani s propadanjem banaka.

Pritom, ulaganjem u obveznice građana država postaje vaš izravni dužnik, što je u neku ruku čini sigurnijom nego u banci. Štoviše, možete prodati maloprodajne obveznice prije dospijeća, iako uz malu naknadu, što vam daje dodatnu fleksibilnost. Za one koji razmišljaju o dugoročnom sigurnom upravljanju svojom štednjom, trezorske obveznice čine se doista razumnom opcijom.

Struktura investicijskog portfelja

Investicijski portfelj nije ništa drugo nego skup različite imovine kojom raspolažemo kako bismo učinkovito upravljali svojom štednjom i povećali kapital. Zamislimo portfelj poput košare u koju bacamo razne “plodove” ulaganja – dionice, obveznice, nekretnina ili sirovina – svaka od ovih kategorija ima svoje jedinstvene značajke i različite razine rizika. Ključ uspjeha nije samo odabir ovih “voća”, već i način na koji su raspoređeni u našoj košarici.

Idealna struktura ovisi o individualnim potrebama investitora, ciljevima, vremenskom horizontu i toleranciji rizika. Kaže se da što je ulagač mlađi, to više treba ulagati u rizičniju, ali potencijalno unosniju imovinu poput dionica. S druge strane, što smo bliži trenutku kada želimo iskoristiti svoju ušteđevinu, to veći naglasak treba staviti na stabilnu imovinu, npr. trezorske obveznice, koje pružaju veću sigurnost.

Kako podijeliti svoj portfelj?

Klasična podjela portfelja je tzv Pravilo 60/40, gdje su 60% dionice, a 40% obveznice. Ovaj pristup dobro funkcionira za ulagače srednje tolerancije na rizik koji traže kompromis između profita i sigurnosti. Međutim, vrijedi zapamtiti da se danas ovaj model razvija. Sve više ljudi uključuje alternativna ulaganja u svoje portfelje – npr. kriptovalute ili ETF sredstva. Umjetnički ili luksuzni predmeti. Omogućuju izloženost različitim tržištima koja su prije često bila nedostupna prosječnom ulagaču.

Dobro diverzificirani investicijski portfelj također bi trebao uključivati ulaganja s različitim vremenskim horizontima. Dio imovine trebao bi biti dostupan kratkoročno u slučaju hitne potrebe za gotovinom, dok ostatak može raditi tijekom duljeg vremenskog razdoblja za izgradnju kapitala za budućnost.

U slučaju velikog kapitala, vrijedi obratiti pozornost na alternativna ulaganja. Alkohol, automobili, umjetnička djela su nestandardni oblici kapitalnih ulaganja, apartmanski hoteli i druga imovina koja stvara ravnotežu. Kad jedan gubi, drugi dobiva.

Zašto je diversifikacija toliko važna

Ulaganje u obveznice, ulaganje u zlato, u vino, kriptovalute – zašto je diversifikacija tako važna?

Diverzifikacija investicijskog portfelja je strategija koja vam omogućuje minimiziranje rizika i izgradnju financijske stabilnosti. Raspodjela vašeg kapitala na različite klase imovine znači da tržišne fluktuacije imaju manji utjecaj na vaše ukupno ulaganje. U dobro diverzificiranom portfelju, svaki dio ima drugačiju ulogu – dionice mogu generirati visoku dobit tijekom razdoblja procvata, sirovine mogu zaštititi od inflacije, a trezorske obveznice mogu predstavljati solidnu osnovu. Njihova najveća prednost je što ostaju stabilni u teškim tržišnim vremenima, nudeći stalan, predvidljiv prihod.

Ulaganje ulaganje u trezorske obveznice ne samo da smanjuje rizik od gubitaka, već i povećava sigurnost cjelokupnog portfelja. Zato su oni važan element dugoročne strategije, osiguravajući ravnotežu i sigurnost. Uloženi kapital neće biti izložen drastičnim oscilacijama.

Ulaganje u državne obveznice – prednosti i nedostaci

Iako se čini da trezorske obveznice imaju samo prednosti, to nije tako očito. Kao i svaki oblik kapitalnog ulaganja, može biti problematičan i kompliciran. Koje su prednosti, a koje mane ove vrste ulaganja?

Državne obveznice – nedostaci

Nedostaci investiranje u trezorskim obveznicama:

- Niske kamatne stope – posebno u usporedbi s drugim oblicima ulaganja, poput dionica, državne obveznice mogu ponuditi relativno niže povrate.

- Rizik inflacije – uz visoku inflaciju, stvarna vrijednost dobiti od obveznica može biti neutralizirana padom kupovne moći novca.

- Dugo razdoblje ulaganja – mnoge državne obveznice zahtijevaju zamrzavanje kapitala na duže vremensko razdoblje, što može ograničiti likvidnost ulaganja.

- Kašnjenja kao odgovor na tržišne promjene – kamatne stope na obveznice povezane s inflacijom mogu reagirati s odgodom, što možda neće u potpunosti zaštititi od tekućih učinaka inflacije.

- Nedostatak trenutne fleksibilnosti – državne obveznice nisu uvrštene na tržište, što ograničava mogućnost njihove prijevremene prodaje bez gubitka dijela dobiti (u slučaju prijevremenog otkupa).

Trezorske obveznice – prednosti

Prednosti ulaganja u državne obveznice:

- Stabilnost – Trezorske obveznice smatraju se jednim od najsigurnijih instrumenata ulaganja jer ih izdaje država, što smanjuje rizik od insolventnosti.

- Fiksni prihod – ulagači mogu računati na redovita plaćanja kamata, što osigurava predvidljiv tok prihoda.

- Zaštita od inflacije – Obveznice povezane s inflacijom osiguravaju da se kamatne stope prilagođavaju povećanju cijena, štiteći stvarnu vrijednost prinosa.

- Bez naknada za upravljanje – ulaganje u državne obveznice građana ne uključuje dodatne troškove, poput naknada za upravljanje fondom.

- Mogućnost raznolikosti – dostupnost različitih vrsta obveznica, s različitim rokovima dospijeća i kamatnim stopama, omogućuje prilagodbu ulaganja individualnim potrebama i ciljevima.

Ulaganje u državne obveznice – je li to za vas oblik kapitalnog ulaganja?

Ulaganje u državne obveznice je opcija koja privlači različite skupine investitora. Zanimljiv je kako za one koji prave prve korake u svijetu financija tako i za one iskusnije. Za početnike, trezorske obveznice su siguran način ulaganja ušteđevine, osiguravajući da njihov kapital neće biti izložen prevelikom riziku. Iskusni ulagači cijene ih zbog stabilnosti i predvidljivih prihoda, što može biti savršena nadopuna rizičnijim ulaganjima, poput dionica. Osim toga, osobe koje planiraju dugoročnu štednju, primjerice za mirovinu, mogu koristiti obveznice indeksirane inflacijom. Oni štite kapital od pada vrijednosti kao posljedice inflacije. Ulaganje u trezorskim obveznicama također je dobar izbor za one koji cijene redovite prihode od kamata i žele izgraditi diverzificirani portfelj. Ovo je opcija u kojoj sigurnost i stabilnost idu ruku pod ruku s potencijalnom zaradom.

Ostavite komentar